Besteuerung von Kryptomining in Deutschland (Update 05/2022)

Einige von Euch werden sicherlich schon die neuesten Nachrichten zur Besteuerung von Kryptowährungen, Token, Staking und Mining gelesen haben.

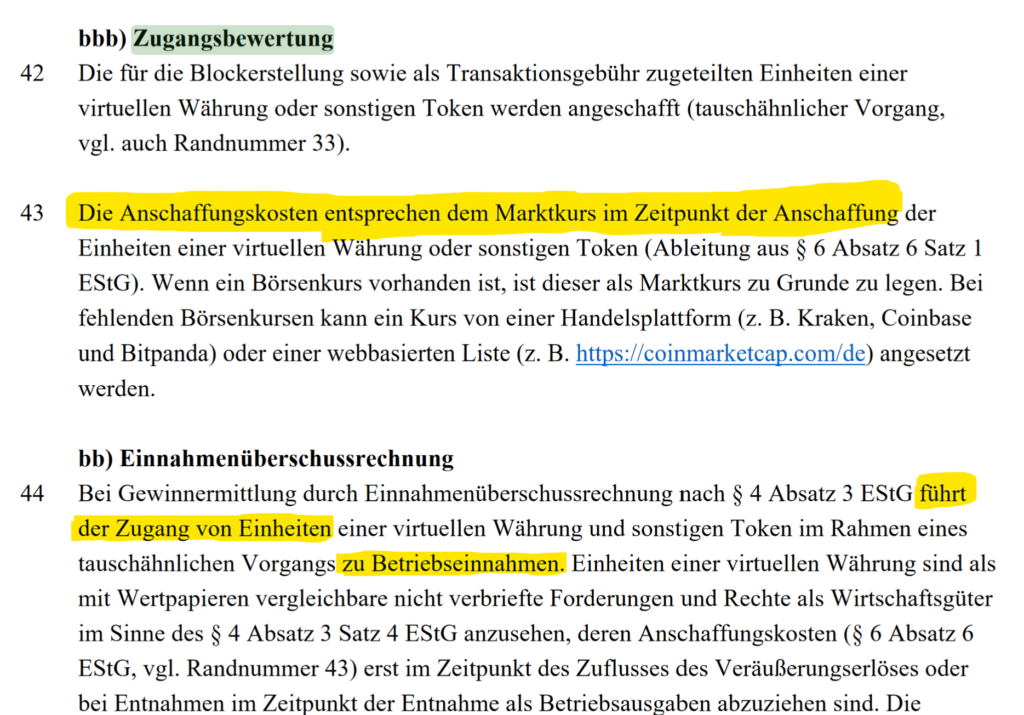

Was den meisten jedoch nicht aufgefallen sein dürfte ist die eher nachteilige Besteuerung von Kryptomining. Denn die geminten Kryptowährungen gelten nicht als hergestellt, sondern als angeschafft. Die geschürften Kryptowährungen müssen also im Moment der Anschaffung im Rahmen einer Zugangsbewertung bewertet werden, genau so als würdet Ihr die Coins fiktiv kaufen.

Vereinfach ausgedrückt heißt das: In dem Moment in dem Euch die geschürften Coins zufließen (z. B. vom Pool) müsst Ihr die Coins zum aktuellen Kurswert als Einnahme buchen.

Diese Regelung (EÜR) gilt grundsätzlich für alle nicht bilanzpflichtigen Gewerbetreibenden mit einem jährlichen Umsatz kleiner als 600.000 Euro und einem jährlichem Gewinn von weniger als 60.000 Euro.

Das Problem dürfte Euch sofort auffallen: Der Kryptomarkt ist sehr volatil, d. h. sollten die Coins später fallen, würden trotzdem die höheren Steuern anfallen.

Bei größeren Unternehmen kommt es abweichend zu einer Vergrößerung des Betriebsvermögens in Höhe der Anschaffungskosten (s. o.) zum Zeitpunkt des Zugangs.

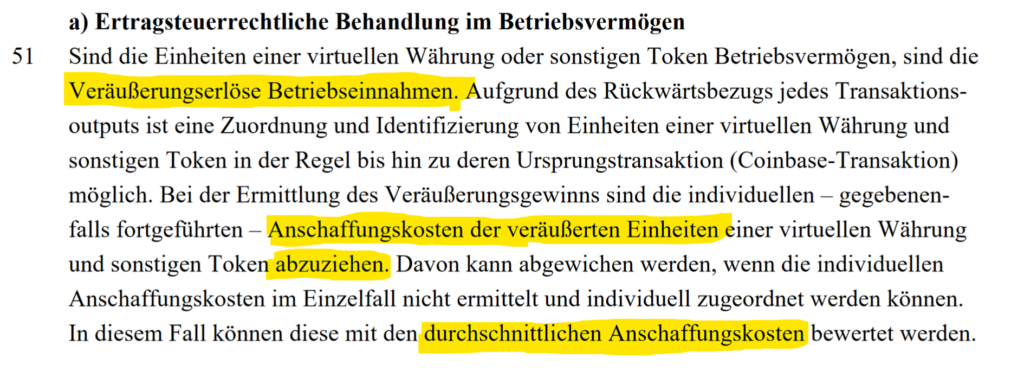

Diese Anschaffungskosten können bei einem späteren Verkauf der virtuellen Währungen vom Veräußerungserlös abgezogen werden.

Aber auch hier stellt sich die Frage wie mit starken Kursverlusten umgegangen werden soll. Dem Anschein nach könnte sich hier ein Veräußerungsverlust ergeben, welcher sich zum Zeitpunkt des Verkaufs wieder positiv (auf die zahlenden Steuern hinsichtlich der restlichen Betriebserlöse) steuerlich auswirken sollte.

Bei einem größeren Verlust bliebe vermutlich auch noch die Möglichkeit des Verlustvortrages. Der größte Nachteil dürfte aber weiterhin in den ggf. bereits bezahlten Steuern für das zuvor gestiegene Betriebsvermögen liegen.

Das vollständige Dokument kann hier heruntergeladen werden: